『株式投資の始め方5つの手順』。【完全初心者向け】

株式投資を始めたい人

最近、投資が必要ってよく聞くなぁ。

株式投資を始めたいけど何から始めたらいいんだろう。

証券口座?

投資信託?

よく分からない…

具体的な手順が知りたいです。

こういった疑問に答えます。

この記事ではおすすめの証券口座、投資の方法(インデックス投資)、積み立て投資、アセットアロケーション、高評価のインデックス投資信託について説明します。

もくじ

【手順1】証券口座を開設しよう!おすすめの証券会社は『SBI証券』。

証券会社はネット証券がおすすめ。

証券会社は『店舗型証券』と『ネット証券』に分かれます。

どちらがおすすめかというと『ネット証券』です。

なぜかというと、ネット証券は手数料が圧倒的に安いからです。

あるネット証券では国内株式の20万円の取引手数料が115円(税込)なのに対して、ある店舗型証券では2,860円(税込)だったりします。

店舗型証券会社は顧客に担当が付き、アドバイスを受けたりすることができるため、手数料が高くなります。

一方でネット証券ではアドバイス等は受けられないものの、人件費がかからないので手数料を安く抑えることができます。

手数料の高さは資産運用の結果に大きな差をもたらします。

例えば、20万円に対して2,860円の手数料がかかるとすると、手数料率は1.43%になります。

これは配当率が1.43%の株式を購入しても、1年目の配当は手数料に消えてしまうことと同じです。

資産運用で利益は不確実ですが、コストは確実にかかります。

こういった費用は極力低く抑えるべきです。

資産運用のことが全く分からない人は相談ができないネット証券は不安かもしれません。

相談しながら資産運用をしたい人には店舗型証券会社も良いかもしれません。

ただし、注意しなくてはいけないのは、相談をすることが必ずしも成功には繋がらないということです。

言われるがままに商品を購入すれば資産が増える、と考えていると痛い目を見る可能性があります。

販売員の説明が分かるぐらいの知識をつけてから利用しましょう。

ただ、店舗の販売員の説明が分かるぐらいの知識をつけていれば、相談する必要はなくなります。

そうなると手数料が安いネット証券を利用するほうが良いです。

投資に関しての知識や情報は本や投資家のブログを読むことで得ることができます。

特にブログは様々な先輩投資家の知識や経験を無料で読むことができるのでおすすめです。

おすすめのネット証券は『SBI証券』。

では、どのネット証券が良いかというと弊ブログでは『SBI証券』をおすすめします。

SBI証券はネット証券業界最大手で利用者は500万人を超えます。

取引手数料無料の投資信託を数多く取り揃えており、国内株式、海外株式等の取引手数料は業界最安値水準です。

NISA、つみたてNISA、iDeCo、未成年口座も対応しています。

提携している住信SBIネット銀行は使い勝手が良く、米国株式を購入する際の為替手数料が格安です。

迷ったらSBI証券で問題ないと思います。

SBI証券

僕も自身のメイン口座、子供2人の未成年口座をSBI証券で開設し運用しています。

慣れるまでは管理画面が見づらく感じるかもしれませんが、機能的には満足しています。

証券口座開設は投資を始める第一歩です。

まずはこの一歩を踏み出して下さい。

【手順2】投資方法を決めよう!はじめは『インデックス型投資信託』がおすすめ。

投資の世界では自分の判断で個別銘柄を取引しないで、指標に投資する方法である『インデックス投資』が最も効率的であるとされています。

指標とは日本では例えば、日経225やTOPIXです。

米国だとNYダウやS&P500が有名です。

他にも全世界を対象とした指標や債券など様々な指標があります。

こういった指標に投資をすることで、市場の平均的なリターンを得ることができます。

『市場の平均じゃつまらないなぁ』

と思うかもしれませんが、残念なことに

多くのアクティブ投資はインデックス投資に勝てません。

アクティブ投資とはプロが銘柄を選んで投資をしたり、個人が銘柄を選んで投資をすることです。

プロがお金をかけてファンドマネージャーを雇って運用したり、必死に個別銘柄を調べて取引した結果、指標に負けてしまうのは驚きかもしれません。

労力やアドバイス料はリターンに繋がって欲しいのが心情です。

しかし、アクティブ投資がインデックス投資に勝てないことは多くの調査から明らかになっています。

例えば、インデックス投資の権威、チャールズ・エリスは著書『敗者のゲーム』の中でこのように述べています。

『市場平均を上回る』という目標に反して、アメリカの運用機関は全体として市場平均に負けている。

またS&Pの調査で、多くのアクティブファンドがベンチマークをアンダーパフォームしているということが報告されています。

SPIVA(S&P INDICES VERSUS ACTIVE)

こういった調査結果もあることからアクティブ投資よりもインデックス投資の方が報われる可能性が高いことが分かります。

このことから投資初心者に限らず、経験が長い方でもインデックス投資が最も効率的であると言えます。

ではインデックス投資をするための投資商品は何が良いかというと『投資信託』が良いです。

投資信託とは色々な株式、債券をセット販売にして、少額からでも取引できるようにした商品です。

投資信託は多くの証券会社で100円から取引が可能となっています。

少額から始められることで、初心者の方でも心理的なハードルが低くなるのではないでしょうか。

また、取引手数料も無料のものが多くあり、積み立て設定をすればほったらかしでOKです。

投資信託の詳しい特徴や選び方はこちらの記事を参考にして下さい。

▶参考:『投資信託』の特徴と仕組み

▶参考:『投資信託』の選び方

インデックスに投資をする方法はETF(上場投資信託)という商品もあります。

ただ、こちらは取引単価がやや高めで取引手数料が発生します。

最初は煩雑さが少なく、管理が楽なインデックス型投資信託の方が良いでしょう。

【手順3】月々決まった額を『積立て投資』しよう。

資産形成の王道は昔から『積立て』です。

積み立て投資とは月々の収入からいくら投資をするか決め、機械的に購入していく方法です。

月々の積み立て金額は投資の目的や目標に応じて個々に変わります。

例えば、『30年間で老後資金に必要な2,000万円を用意する』という目標があるとすると、『月2万4千円を5%の利回りで運用する』必要があります。

具体的な計算方法やその他の目標等はこちらの記事をご参照下さい。

▶参考:『投資の目的と目標』を考えよう。

上の記事では『老後資金の確保』『自由に働く』『経済的自由』という3つに分けていますが、目的や目標は個々で違って良いと思います。

ご自身の目標を明確にして、生活のバランスが崩れない額を積立てることが大切です。

特に投資の目的や目標がなく、月々の投資額が決められないという方は『収入の1/4を積み立てる』ことをおすすめします。

これは『私の財産告白』の中で本多静六氏が提唱している方法です。

かなり厳しい積立て額になるかもしれませんが、『支出の最適化』をし頑張ってみましょう。

さて、積立て投資のように定期・定額で買い付ける手法を『ドルコスト平均法』といいます。

ドルコスト平均法は『長期間に渡って平均的な買値で買うための手法』です。

基本的に決められた時期に決められた金額を機械的に買い付けることになります。

特徴をまとめると以下のようになります。

- 自動的に買い付けができる

- 相場が下落している時に、より多くの口数が買える

- 相場が下落した時に「より多くの口数が買える」という安心感がある

これらの特徴について考えていきたいと思います。

1.自動的に買い付けができる

これが一番重要かもしれません。

多くの人にとって毎月資産を買い付けるのは手間です。

投資信託であれば、月々一定金額を買い付けるように設定すれば自動で買い付けをすることができます。

一般的なサラリーマンにとって、毎月一定額を引き落としで買い付けをしてくれることが無理なく続けていく為の大きな要素になります。

手動の買い付けで相場を見ながら取引をすると「高すぎかな?」とか、「もう少し下がるかも…」などという感情が必ず出てきます。

この感覚自体は投資をする上で非常に大事です。

しかし、この感情に振り回されてしまうとなかなか投資が出来ず、機会損失になりがちです。

投資の一番の敵は「自分の感情」です。

感情を排除して機械的に買い付けをすることで、失敗のリスクを下げることができます。

2.相場が下落している時に、より多くの口数が買える

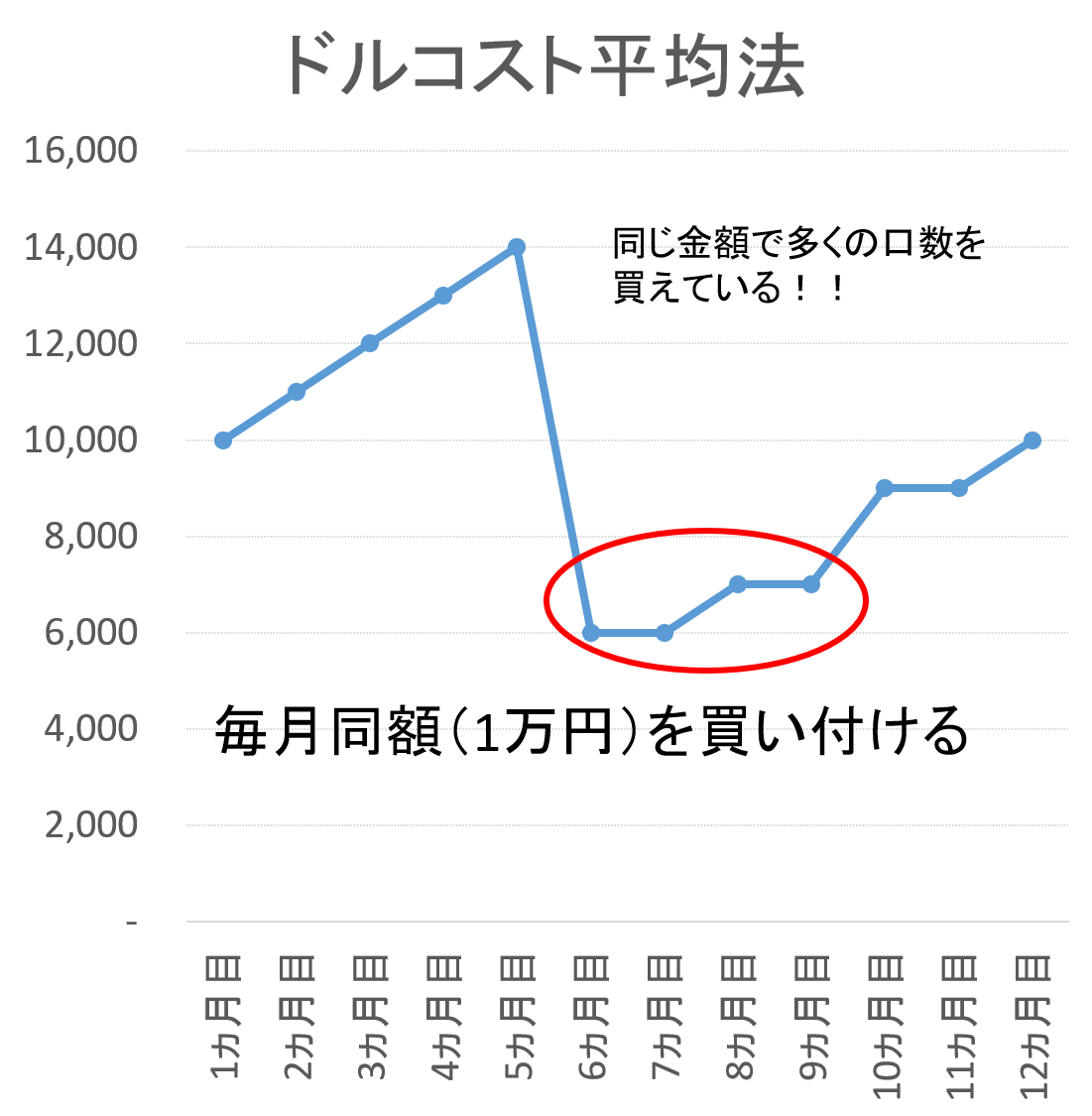

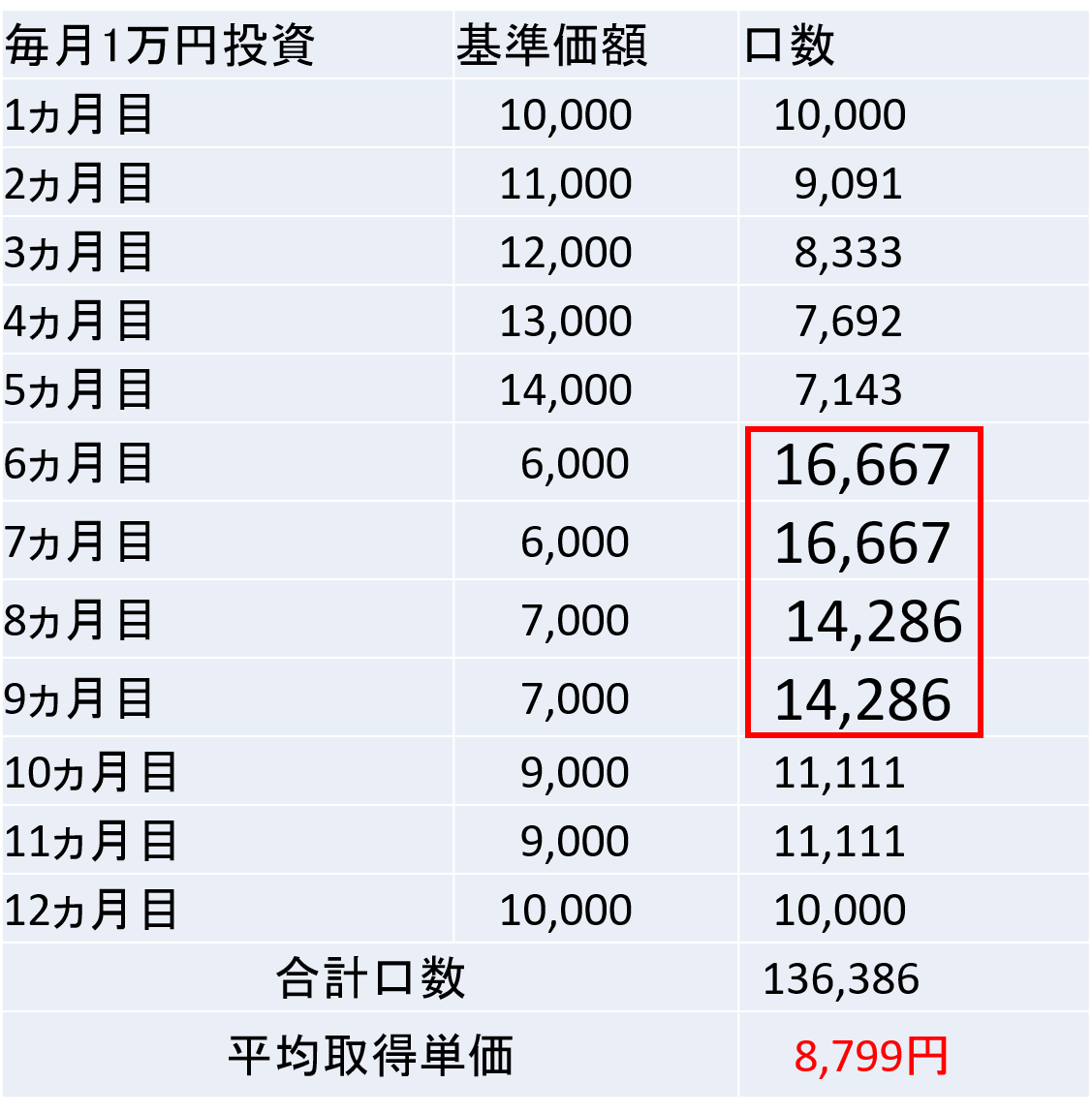

1年間毎月1万円ずつ投資をして、下の図のような相場だった時のことを考えてみましょう。

初めは調子よく上昇していましたが、途中で下落してしまいました。

そして、12ヵ月目で元の価格に戻ったとします。

1年間で投資対象の値段は変わっていませんが、平均取得単価は8,799円となり、少し安く買うことができました。

これが、ドルコスト平均法の効果です。

積み立てで投資をしていれば『意図せず』ドルコスト平均法を実施でき、下落時には安く仕込むことができます。

3.相場が下落した時に『より多くの口数が買える』という安心感がある

繰り返しになりますが、投資の最大の敵は『自分の感情』です。

感情をコントロールすることが資産運用を成功させる最大のポイントと言っても良いでしょう。

感情が大きく揺さぶられ、コントロールできずに失敗するケースは『下落時に投げ売りしてしまう』ことです。

下落時に投げ売りをしてしまうと、その後も底を模索しながらリエントリーをすることになります。

こういったケースでは更なる暴落への恐怖からリエントリーできず、上昇のチャンスを逃してしまうことが多いです。

ドルコスト平均法では下落時により多くの口数を仕込むことができるチャンスであると感じることができ、『下落時に投げ売りしてしまう』という失敗にブレーキをかけ、リエントリーも自動で実施することができます。

ドルコスト平均法による積立投資のメリットは心理的なものが多いです。

投資において感情を排除して決められたルールに則って機械的に売買をすることの効用は大きいです。

それほどまでに、投資家自身の感情が邪魔になります。

ただし、ドルコスト平均法は不利になる状況もあり、完璧な手法ではないということを認識する必要もあります。

価格が右肩上がりの相場では一括購入よりも平均取得単価が高くなってしまいます。

また、下落したままだと、当然利益は出ません。

積立て投資は完璧な手法ではありませんが、一般の投資家が『心穏やかに投資を継続する』上で有効な方法と考えることができます。

このようなドルコスト平均法の有効性は『ウォール街のランダムウォーカー』でも紹介されており、投資をする上で外せない概念です。

【手順4】『アセットアロケーション:資産配分』を決めよう

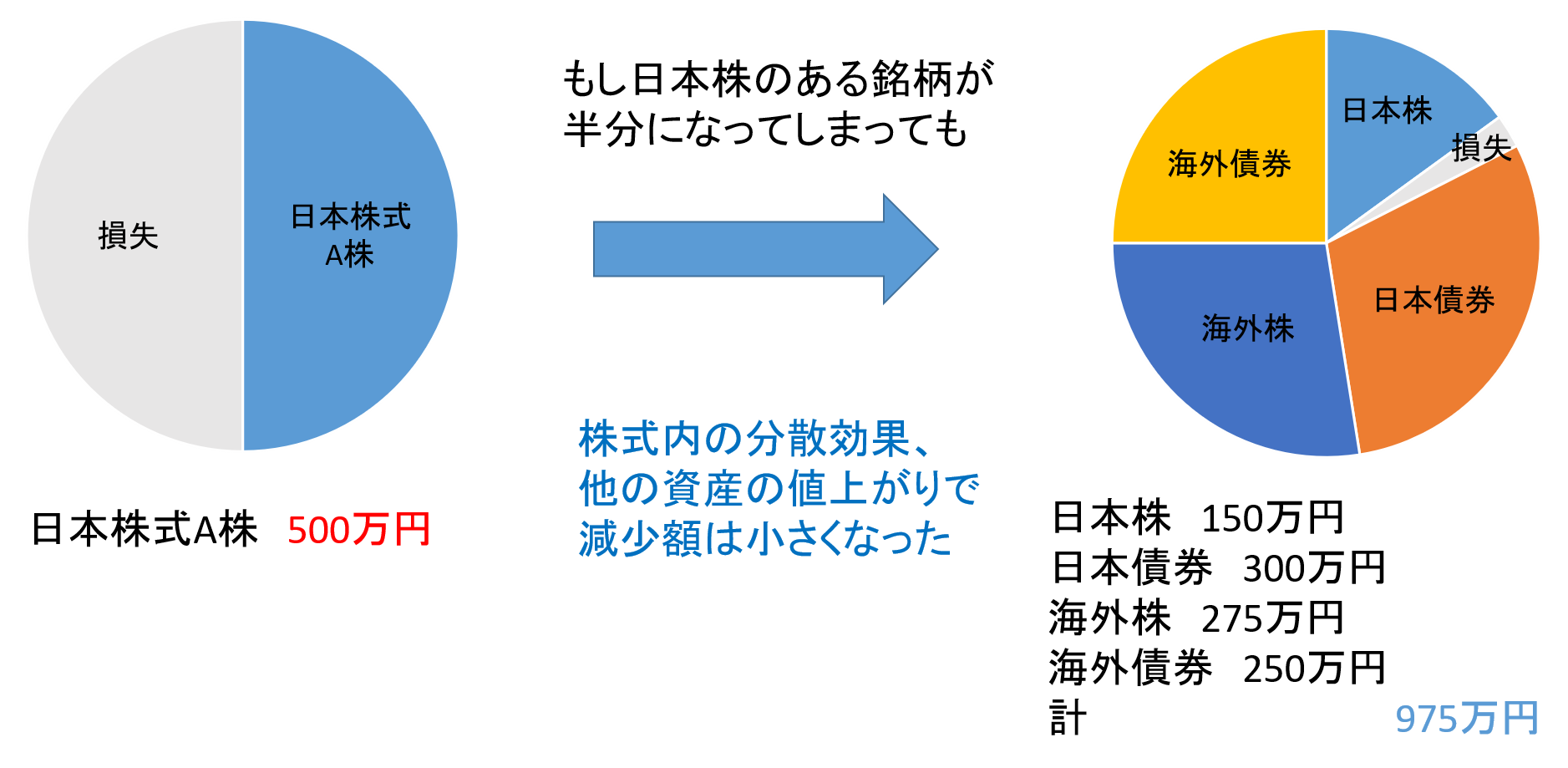

投資計画の中で最も重要なのはアセットアロケーションです。

アセットアロケーションとは資産配分のことで、資産のうちどれぐらい株式や債券、現金を持つか、その割合のことです。

また、対象の地域に関しても考えていきます。

なぜアセットアロケーションが重要なのかというと、異なる値動き資産を持つことで、1つの資産が値下がりをしても他の資産でカバーすることができるからです。

例えば、日本株の1銘柄に投資をしていた場合は、50%下落したら資産も半分になってしまいます。

一方で複数の日本株、日本債券、海外株、海外債券に資産を分散していれば、株式の下落も避けられますし、債券などが損失をカバーしてくれます。

以下のリンクはPortfolio VisualizerにてS&P500のETF(SYP)、米国長期債券ETF(TLT)、これらを半々で持った場合のバックテストの結果です。

【SPY : TLT = 50 :50】 BackTest result

実際に2000年から2020年までの米国の株式ETF(SPY)と米国長期債券ETF(TLT)の値動きを見てみると、チャートが逆方向に動いていることが確認できます。

また、株式(SPY):債券(TLT)=1:1でアセットアロケーションを設定した場合、2009年のリーマンショック、2020年のコロナショックで株式(SPY)のみの場合よりも下落が少ないことが分かります。

このように適切なアセットアロケーションを計画することで、リスクを限定的にできます。

アセットアロケーションの決め方

では、どのようなアセットアロケーションが良いのかというと、個人ごとに異なります。

アセットアロケーションの決め方は様々ありますが、『年齢』で決めるか『リスク許容度』で決めるのが良いと思います。

アセットには株式や債券、REITや金などがありますが、ここでは株式と債券(または現金)の割合に着目していきます。

年齢で決める方法は

『100 – 年齢 = 株式比率(%)』

としアセットアロケーションを決定する方法です。

例えば35才の方であれば

株式:債券(または現金) = 65:35

という具合です。

この方法でアセットアロケーションを決めることで、年齢に応じて徐々に短期的に安全な債券や現金にシフトしていくことができます。

一方、リスク許容度で考える方法は自分の我慢できる損失をもとにアセットアロケーションを考えます。

リスク許容度とは

『自分はどのぐらいの損失を許せるか?』のことです。

これを考えてアセットアロケーションを決定します。

例えば、1,000万円投資をしていたとして、株式市場が50%下落した時のことを考えます。

この時、500万円の含み損でも我慢できるのか、250万円の含み損なら我慢できるのかを考えていきます。

500万円の含み損を我慢できるのならば、100%株式のアセットアロケーションです。

250万円の含み損なら我慢できるのならば

『株式:債券(または現金) = 500万円:500万円 = 1:1』

となります。

ただし、この時にリスクを減らすとリターンも減少することに気を付けて考えていきましょう。

ここまでで2つの方法を紹介しましたが、最初は『年齢で決める方法』で良いと思います。

なぜなら感情や感覚を除いてシンプルに運用できるからです。

リスク許容度で決める方法は投資に慣れてきてからでも良いでしょう。

また、上述の例では債券を取り入れたアセットアロケーションですが、始めは債券を現金に置き換えて良いです。

なぜなら2020年現在のような超低金利下では債券のリターンが期待できず、リスクのみを引き受けることになってしまうからです。

さらに債券は投資対象として安定はしているものの、仕組みが難しい投資対象でもあります。

従って、アセットアロケーションに債券を入れずにシンプルに株式と現金で構成するのも良いと思います。

僕自身のポートフォリオは2020年現在、債券を売却し現金に置き換えています。

資産割合は以下のポートフォリオの記録や過去の変遷から参照できます。

▶参考:ポートフォリオ

投資対象国について

また、対象の地域に関しては、『全世界』『先進国』『国内』『新興国』などに分類することができます。

おすすめは全ての地域にまんべんなく投資ができる『全世界』です。

なぜなら全世界に投資をすることで、文字通り世界中の株式のリターンを享受することができるからです。

『新興国は長期間に渡ってリターンが悪いので投資をしない方がいい』とか『長期間に渡ってリターンが良かった米国に投資をしよう』と思うかもしれません。

しかしこれは典型的な後追い投資になります。

『新興国が振るわない』→『だから投資しない』というふうに現状の経済を追認する投資方法は安値を拾えない投資法です。

同様に『米国が絶好調』→『米国のみを買う』も後追い投資になります。

こういった『成長している国や分野に投資する方法で成功する』という思考をジェレミー・シーゲルの著書『株式投資の未来』で成長の罠と揶揄しています。

成長している地域や国は投資家からの期待も高いので株価は高くなっており、割高です。

そういった投資は総じて高値買いになりがちなので、リターンに寄与しない、という考えです。

そもそもインデックス投資は個別の銘柄を選ばず、指標にある銘柄にまんべんなく投資をする『選ばない投資方法』です。

特定の国への偏重はインデックス投資の本質と違うように思います。

今では、全世界インデックス型投資信託が数多くあります。

選ぶ際は【手順4】の『高評価の全世界インデックス投資信託4つ』を参考にして下さい。

投資に慣れてきたら、債券やREIT、金や暗号通貨などのアセットを勉強し、投資することを考えても良いと思います。

アセットアロケーションについて、各アセットの特徴を詳しく知りたい場合は以下の記事をご参照下さい。

▶参考:なぜアセットアロケーションが重要なのか。

▶参考:『株式』の特徴 - リスクを取ってリターンを得ることが期待される資産クラス -

▶参考:『債券』の特徴 - 低いリスクで安定した利息収入を得る資産クラス -

▶参考:『不動産投資信託(REIT:リート)』の特徴 - 集めた資金で不動産に投資し、高い分配金が期待できる資産クラス -

▶参考:『ビットコイン』の特徴 - デジタルゴールドとしての値動きに期待。 -

【手順5】投資信託を決めよう。高評価の全世界型インデックス投資信託はこの4つ。

ここまでで『インデックス型投資信託』で『全世界』に決まった金額、割合で投資をすることを決めてきました。

ここではどのような商品を購入すればいいかを考えていきます。

全世界株式型クラスのインデックス投資信託を2020年5月末で比較しました。

投資信託は種類も多く、中には購入手数料や信託報酬(運用するためのコスト)が高いものがあります。

そういったものを除いて、購入手数料無料・低コストなファンドを選択することが重要です。

そのような観点から、モーニングスターにて以下の条件でスクリーニングを実施しています。

- カテゴリー:国際株式・グローバル・含む日本

- 決算頻度:1年ごと

- インデックスファンド区分:インデックスファンドのみ

- 信託報酬:分類平均より小さい

- 購入時手数料:0%

- 償還期間:30年以上

- 純資産総額:1000百万円以上

- 資金流入:1年連続

上記の条件で検索することで、長期運用に向いている全世界型投資信託を選択することができます。

- 全世界に投資

- 毎月分配型でない

- インデックスファンドである

- 信託報酬(コスト)が低い

- 購入手数料がかからない

- 償還期間が無期限

- 純資産総額が大きい

- 資金流入が続いている

結果、高評価の全世界型インデックス投資信託は以下の4つです(順不同)。

1.楽天・全世界株式インデックス・ファンド『愛称:楽天・バンガード・ファンド(全世界株式)』

特徴

対象インデックス:

FTSEグローバル・オールキャップ・インデックス(円換算ベース)

信託報酬:0.21%

純資産総額(百万円):35,714百万円

バンガード・トータル・ワールド・ストックETF(米国のETF)を買い付ける投資信託。

同ETFを投資信託の形で購入できる投資信託としては国内唯一。

楽天・全世界株式インデックス・ファンド『愛称:楽天・バンガード・ファンド(全世界株式)』

2.eMAXIS Slim全世界株式(オールカントリー)

特徴

対象インデックス:

MSCI オール・カントリー・ワールド・インデックス(配当込)

信託報酬:0.11%

純資産総額(百万円):25,801百万円

信託報酬を常に業界最低水準にすることを明言しているファンド。

純資産総額も大きく、安心して投資できる。

eMAXIS Slim全世界株式(オールカントリー)

3.eMAXIS Slim全世界株式(3地域均等型)

特徴

対象インデックス:

東証株価指数(TOPIX)(配当込み)、MSCIコクサイ・インデックス(配当込み、円換算ベース)、MSCIエマージング・マーケット・インデックス(配当込み、円換算ベース)

信託報酬:0.11%

純資産総額(百万円):1,570百万円

上述のeMAXIS Slim全世界株式(オールカントリー)との違いは、日本、先進国、新興国への配分が33.3%ずつと均等比率で組み合わされている。

純資産総額は比較すると少ない。

あえてこちらを選ばなくとも良い。

eMAXIS Slim全世界株式(3地域均等型)

4.SBI・全世界株式インデックス・ファンド『愛称:雪だるま(全世界株式)』

特徴

対象インデックス:

FTSEグローバル・オールキャップ・インデックス(円換算ベース)

信託報酬:0.11

純資産総額(百万円):6,035百万円

対象インデックスは楽天全世界と同用で信託報酬が安い。

純資産総額はeMAXIS Slim全世界株式(オールカントリー)よりも少なめ。

SBI・全世界株式インデックス・ファンド『愛称:雪だるま(全世界株式)』

トータルで見ると、eMAXIS Slim全世界株式(オールカントリー)が信託報酬、純資産総額の面で高評価です。

全世界型インデックスではない場合でも上記のような条件でスクリーニングをすることで、低コストで信頼性の高いインデックスファンドを選択することができます。

ちなみに、これらの投資信託はいずれも弊サイトでおススメしている『SBI証券』で積み立て購入が可能です。

SBI証券

【運用】定期的に『リバランス』をしよう。

リバランスとは決定したアセットアロケーションが運用中に崩れてしまったものを元の割合に戻す作業のことです。

定期的なリバランスによって運用結果を押し上げることが期待できます。

なぜならリバランスを実施することによって、上昇した資産を売って利益を確定する一方で、相対的に割安になっている資産を多く買い付けることができるからです。

これを複数回繰り返すことで利益確定と安値買いの差額をリバランスボーナスとして受け取ることができます。

ではどれぐらいの頻度でリバランスを実施すれば良いかというと、1年に1回程度で良いです。

資産の上昇には経済の循環と同じく一定の間隔があり、一度動き出すとしばらく同一方向に動きます(これをトレンドといいます)。

利益が出たのですぐにリバランスしてしまうのでは運用が煩雑になってしまいます。

また、積み立て投資をしている場合にはリバランスの必要性は少なくなってきます。

なぜなら資産総額に対して積み立て額の割合が大きいと、月々の積立てで自動的にリバランスがされていくからです。

資産運用開始からしばらく出番はないかもしれませんが、大幅な価格変動があった年などは意識しておくと良いでしょう。

結局のところ投資は安値で買うことが全てですので、そういったチャンスを機械的に掴むことができるのもリバランスの利点です。

千里の道も一歩から。まずは少しずつ始めよう!

ここまでで投資家としてスタートするための第一歩を踏み出す準備ができました。

1点注意点として、投資を始める際はいきなり全ての貯金を投資に回すのではなく、少しずつ始めたほうが良いと思います。

なぜなら、投資に慣れないうちから大きなお金で運用してしまうと、年に1回か2回ある調整局面でうろたえてしまうからです。

例えば、投資をしたことがない人がいきなり1,000万円を投資に回したとします。

その時に10%~20%の調整が来たら、どのように感じるでしょうか。

わずかの期間でマイナス100~200万円の損失を出してしまいます。

値動きに慣れていない方は不安に感じてしまうでしょうし、場合によっては投資が嫌になってしまうかもしれません。

投資は知識やテクニックよりも感情が結果に結びつきます。

自分が納得して心穏やかに投資を続けることが大切です。

そのためには初めは少額で始め、少しずつ投資金額を増やしていくことで、相場に慣れていくのが良いです。

そうしていくうちに資産額は増えていき、新しい投資方法に挑戦することもできます。

この記事を読み終えて頂いた方は投資家としてスタートする準備は整っています。

あとは実際に行動して投資を経験することです。

投資を始める順番をまとめます。

- 『SBI証券』で証券口座を開設する。

SBI証券 - 投資方法をインデックス投資信託に決める。

- 積み立て額を決める。

- アセットアロケーションを決める。

- 全世界型インデックス投資信託を決める。

- リバランスをする。

上記の手順で投資家としての第一歩を踏み出せます。

そして少しずつ段階を踏んで投資家として成長していくことで、自分の望む人生に近づくことができます。

Life is Free!!

Written by Tametomo Itsuki.